公募基金新16条:救命还是索命?

2022-04-28 14:25:16 来源: 财经新闻网

来源:资管云

作者:曾荣

2022年4月26日,证监会发布了《关于加快推进公募基金行业高质量发展的意见》(以下简称“新16条”),这虽然只是一份“指导意见”,并非法律法规,但可以说是自“资管新规”之后,公募基金行业最重要的监管文件了,甚至可能彻底改变公募基金的行业生态和竞争格局。

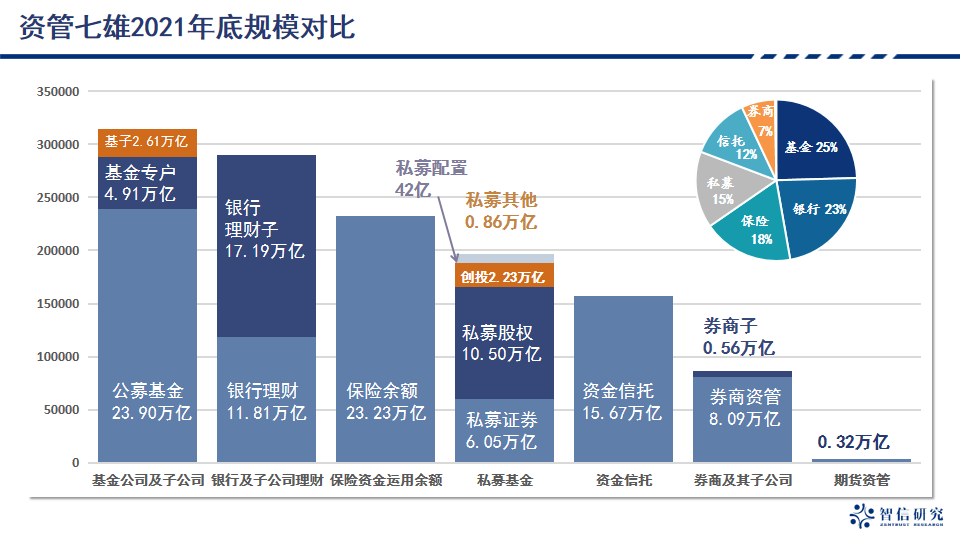

目前中国的资管行业,七雄并立:银行、保险、券商、信托、期货、公募基金、私募基金都能吃这口饭。在“资管新规”之前,大家各有各的牌照优势、监管漏洞,业务差别还算比较明显,但“资管新规”之后,业务趋同,竞争激烈,基本上就是红海厮杀,卷疯了的节奏。

银行理财、资金信托的管理规模都是从2018年开始缩水的,而券商资管到如今,更是腰斩都不止了,所以大家看到公募基金公司整体管理规模连年稳步攀升,甚至在2021年超过了银行+银行理财子,成为行业TOP1,都很羡慕,觉得资管行业只有公募基金的日子好过,但事实绝非如此。

公募基金公司业务的三大板块——公募、专户、特定客户资产管理子公司中,只有公募业务的规模是扩张的;专户业务已经从2017年底的6.4万亿,最低掉到2019年的4.3万亿,2021年勉强恢复到5.1万亿;特定客户资产管理子公司就更惨了,从2016年巅峰的10.5万亿一路滑坡到2021年的2.3万亿。

截至2021年底,已开业的138家基金公司中,非货币规模不足100亿的有37家,除了刚刚成立一年就已经有60多亿规模的贝莱德之外,其他人家都可谓挣扎在生死的边缘上。(其实非货币在100亿以上的人家,由于结构问题,也有很多日子是不好过的。)

可能非公募行业的人会奇怪,私募基金公司不是管理规模10亿、20亿就活得很不错?50亿、100亿就牛逼上天了么?怎么公募100亿才是生死边缘呢?

这就不得不说公募基金行业的第一大难——成本高!

最贵的,一个是IT,一个是人员。

IT贵是因为证监会对行业信息技术基本配置有严格的要求,甭管管理多大规模,一家公募从成立起,每年花在IT上的钱,就是1000万上下了,当然,上不封顶。

人员呢,一个是人多,跟私募证券投资基金普遍每家5-10人不同,公募基金必须刘、关、张、赵,整整齐齐,中后台不能外包,运营、风控、合规、IT、人力、财务……一个都不能少;另一个就是投研高管团队薪水高,公募基金在整个金融体系中,可以说是市场化程度最高的,因为行业监管严格,标准一致,令公募基金的核心人才,就像标准螺丝一样,拧在哪儿都行,跳槽极其方便,奔私也很快捷,其他转型中的资管机构也虎视眈眈等着挖人,薪酬水平自然是水涨船高了。

成本高自然经营压力大,所以很多公司没办法着眼长远,只能先顾眼前怎么活下去的问题。实在逼得紧了,火中取栗搞点灰色通道也是难免。

第二大难是收入单一。

资管七雄里,只有公募基金和私募基金是专一的资管机构。银行、保险、券商、信托、都有自己的老本行,而且都有重资本业务,可以靠自己的钱生钱。只有基金是纯粹的轻资本业务,没有自营,只能“卖手腕子”。

关键是公募产品“卖手腕子”只能收管理费,不能像私募一样收超额业绩提成,赶上一波牛市吃饱了就可以熬过三五年熊市;也不能像银行理财那样,能在好的年景,把超额利润以各种“技巧”存在产品里,在差的年景释放出来,平抑产品波动,缓解丰年、欠年的收入,也更利于销售。

公募啥也不能,就是靠天吃饭。

公募基金也不能靠业务协同赚钱:不能投行联动,不能托管促销,不能靠经纪业务回血,不能通过财务顾问费用走账……

收入单一导致抗风险能力弱,想要坚持长期发展战略,穿越牛熊而保有核心团队不散,就很难;培育慢热产品,打造口碑都不容易,致使大部分公司只好靠蹭热点,抢噱头来捞规模,涸泽而渔。

第三大难是销售瓶颈。

公募基金行业98年草创初期,为了节省成本,专精于投研,没有打造自己的网点和直销队伍,而是选择了依赖银行渠道。这确实让整个行业轻装上阵,快速崛起,并形成了“最专业机构投资者”的口碑。

但福兮祸之所倚,此后公募基金一直受制于代销“卡脖子”,银行除了正常的销售费用,还要从管理费里抠出一块,称为“尾随”。

尾随的比例从基金管理费的10%,涨到30%、50%,最后飙高到70%、80%!

2012年,三方销售“开闸”,公募基金行业本以为有新鲇鱼加入竞争,会逐步让“尾随”下降,但一方面三方销售尚未壮大到撼动银行大甲方地位的程度,另一方面强势的互联网销售平台一样敢要70%的“尾随”!

公募基金即便坐拥千亿、万亿规模,赚到的钱,大头儿也都交了保护费了。直到2020年8月28日,证监会发布《公开募集证券投资基金销售机构监督管理办法》,要求:

“基金管理人与基金销售机构可以在基金销售协议中约定,依据基金销售机构销售基金的保有量提取一定比例的客户维护费,用于向基金销售机构支付基金销售及客户服务活动中产生的相关费用。其中,对于向个人投资者销售所形成的保有量,客户维护费占基金管理费的约定比率不得超过50%;对于向非个人投资者销售所形成的保有量,客户维护费占基金管理费的约定比率不得超过30%。”

证监会一方面强制定下了“尾随”的上限,但同时,也给了“尾随”一个正经名分——“客户维护费”。

销售“卡脖子”不仅影响了公募基金的收入,也限制了公募基金的产品创新。你想尝试新策略,想开拓新投向,想有前瞻性的布局产品线,可只要代销机构不愿意卖,或者卖不出去,你就只能是想想。

销售同时也会影响产品的流动性和收益。唉,糟心的事儿多了,就不一一赘述了。

总之,因为销售“卡脖子”,公募基金做什么产品,什么时候推出产品,是没有自由的,想要教育投资者,吸引中长期资金,也没有发力的抓手。

2018年“资管新规”出台后,公募基金行业的总体规模是上升了,但马太效应也加剧了,好的更好,差的更差。以前是有牌照就能活,现在真的有人家要活不下去了。

因此,证监会才及时出台了“新16条”,它给了公募基金公司一些新的生路,同时,也指出了正确的死法。

官方文件嘛,自然有很多“正确的废话”,比如让大家提升治理水平啦,强化专业能力啦,守正创新啦,提高中长期资金占比啦,践行社会责任啦,道理是这个道理,但有头发谁还当秃子呢。

这种常规条目咱就不分析了,只把比较新鲜的五点拿出来掰扯掰扯:

第一、给了新牌照

允许专业能力适配的基金管理公司设立子公司,专门从事公募REITs、股权投资、基金投资顾问、养老金融服务等业务,提升综合财富管理能力。

2012年,公募基金行业通过《证券投资基金管理公司子公司管理暂行规定》获得了“特定客户资产管理子公司”牌照,这张万能神器当年帮多少基金公司赚得盆满钵满?只不过2015年,子公司就开始风险频发,到如今,濒临末路,除了少数银行系和个别在资产证券化业务上有禀赋的公司还能坚持,其他都凉凉了。

但不可否认,新的牌照,意味着新的机会,更何况REITs、养老金融服务是海外市场早已证明了的未来最有增长潜力的蓝海市场;而股权投资一直将公募排除在外,如今放开,也算是监管一碗水端平了;至于基金投资顾问,虽然几年搞下来,动静不大,但公募基金在这条赛道上是有优势的,随着投资者教育的深入,买方付费的普及,未尝不能走出一条康庄大道。

一下放开四条新路,公募基金公司可以好好审视一下自己的特长,自己爸爸的特长,选一条或几条闯一闯,重新构建出“公募、专户、子公司”三驾马车的稳定结构,破解收入单一,靠天吃饭,难以穿越周期的困局。

第二、允许运营外包

公募基金后台运营业务外包由试点转常规,支持中小基金管理公司降本增效,聚力提升投研能力。

目前还不确知这里所说的“运营业务”范围多大?如果是大运营,包含:份额登记、估值核算、信息技术等,那公募基金以后就真的可以身轻如燕了,但如果不包括“信息技术”,还是没有解决成本的大头儿。

证监会素来对基金公司的信息技术配置要求是比较严格的,一下就放开的可能性比较小,但公募基金业务同质化程度很高,所需信息技术的普适性也很强,如果外包能确立严格的标准,并在监管的监督之下,风险也可控,IT外包也不是不能实现,只是比估值核算等外包的难度大。

迫切需要降本增效的公司和正打算新成立的公司都可以密切关注。如果“成本高”的老大难问题能够解决,公募基金才能实现差异化发展,出现更多小而美的公司,更多容量小但策略优的产品。

第三、扩大竞争范围

积极推进商业银行、保险机构、证券公司等优质金融机构依法设立基金管理公司。调整优化公募基金牌照制度,适度放宽同一主体下公募牌照数量限制,支持证券资管子公司、保险资管公司、银行理财子公司等专业资产管理机构依法申请公募基金牌照,从事公募基金管理业务。

《证券投资基金管理公司管理办法(2020年修订)》里规定:一家机构或者受同一实际控制人控制的多家机构参股基金管理公司的数量不得超过2家,其中控股基金管理公司的数量不得超过1家。

这就是大家常说的“两参一控”。公募基金目前是有免税红利的,所以即便银行理财子天然可以公募发行,银行也还有参、控公募基金的动力。更不要说保险机构、证券公司目前拿到的公募牌照还只有十几张。如果未来放松公募牌照限制,竞争肯定愈发激烈。那些没有富爸爸帮忙代销,自身实力又不强,也尚未找到“精品店式”发展路线的小公司,将加速被淘汰出局。

第四、允许退出

引导经营失败的基金管理公司主动申请注销公募基金管理资格或者通过并购重组等方式实现市场化退出,推动构建优胜劣汰、进退有序的行业生态。

公募基金现在虽然是资管七雄里资产管理规模最大的行业,却是出现最晚的。只有它没经历过清理整顿,倒闭潮这样的洗礼,而其他机构,像信托曾遭遇五次大清洗,券商从2004整顿到2007年,期货公司从鼎盛时300多家活活降到现在150家。证监会其实很早就着手研究公募基金的退出机制了,料想这种刮骨疗毒的痛,未来基金行业也有机会尝尝。

以前基金人跳槽,一般只关心薪水、职位,最多再看一眼管理规模,如果小公司给得起高价,或者以事业部,股权激励诱惑之,大家也不是不能降低选择东家的标准。反正公募基金不会倒闭,怕什么呢?

但以后可就不是这样了,不仅有倒闭,还可能有倒闭潮,失业潮。所以如今跳槽,需要看得长远,并不是说只有大的好,只有头部能去,但管理能力啊,发展方向啊,产品竞争力啊,市场口碑啊,核心团队的水平和稳定性啊,公司风险偏好啊,历史包袱啊,都得打听打听。

谋定而后动,思深方致远。

第五、重申宣传纪律

坚决纠正基金经理明星化、产品营销娱乐化、基民投资粉丝化等不良风气。

公募基金公司早年很高冷的,除了银行爸爸,谁都不屌。十年前我们出去路演,中午从客户家出来,想吃个肯德基,公司市场总监说不行,让客户看到了不好,投研人员就应该保持不食人间烟火的神秘气质。

结果就是,我们一堆基金经理神秘地饿着肚子回公司了。

但随着三方销售的强势崛起,互联网的亲民之风吹服了基金行业。基金经理直播成了常态,彩衣娱亲,各种整活,甚至明星基金经理有了常年维护的自媒体班底和粉丝群。

娱乐化确实会带动销售,但就像流量明星一样,红得快,死得快,铁粉变黑粉,不过一跌之间。投资本就是一件很难的,枯燥的,反人性的事儿,任何把它变得舒服、有趣,讨人喜欢的行为都大概率是在歪曲它。

但基金公司迫于销售压力,想打造、依赖明星基金经理,培养粉丝投资群的心情和证监会在允许基金公司退出后,必须更加谨慎地保证不引发系统性风险,不牵连无知基民的责任感,产生了天然的矛盾。

这看起来是个小事儿,重要性好像不足以跟之前的四条匹敌,但却很可能马上搞出几个案例来,让敢于挑战监管底线的“坏孩子们”尝尝什么叫“综合运用经济罚、资格罚、声誉罚,坚决落实机构和个人“双罚”机制”。

智信研究将于5月21日(周六)在举行主题为“中国财富管理产品:固收、权益、特殊策略全解析”的线上财富研修班。课程内容覆盖产品的各类资产类型、策略和风格、市场动态及热门产品,有效助力学员一站式了解固收产品、权益产品与特殊策略产品的投资逻辑;一站式了解不同产品的特点、功能、市场格局以及销售思路。

责任编辑:张靖笛