沟通视频曝光 雪松信托否认协议有效(视频)

2021-01-31 13:58:50 来源: 财经新闻网

时间拉回到2019年4月22日,雪松控股的董事局主席张劲在恳谈会曾亲口对投资人说:“雪松要做的第一件事情,就是要解决好所有的历史遗留问题。我本人就是解决中江历史遗留问题的第一负责人。”

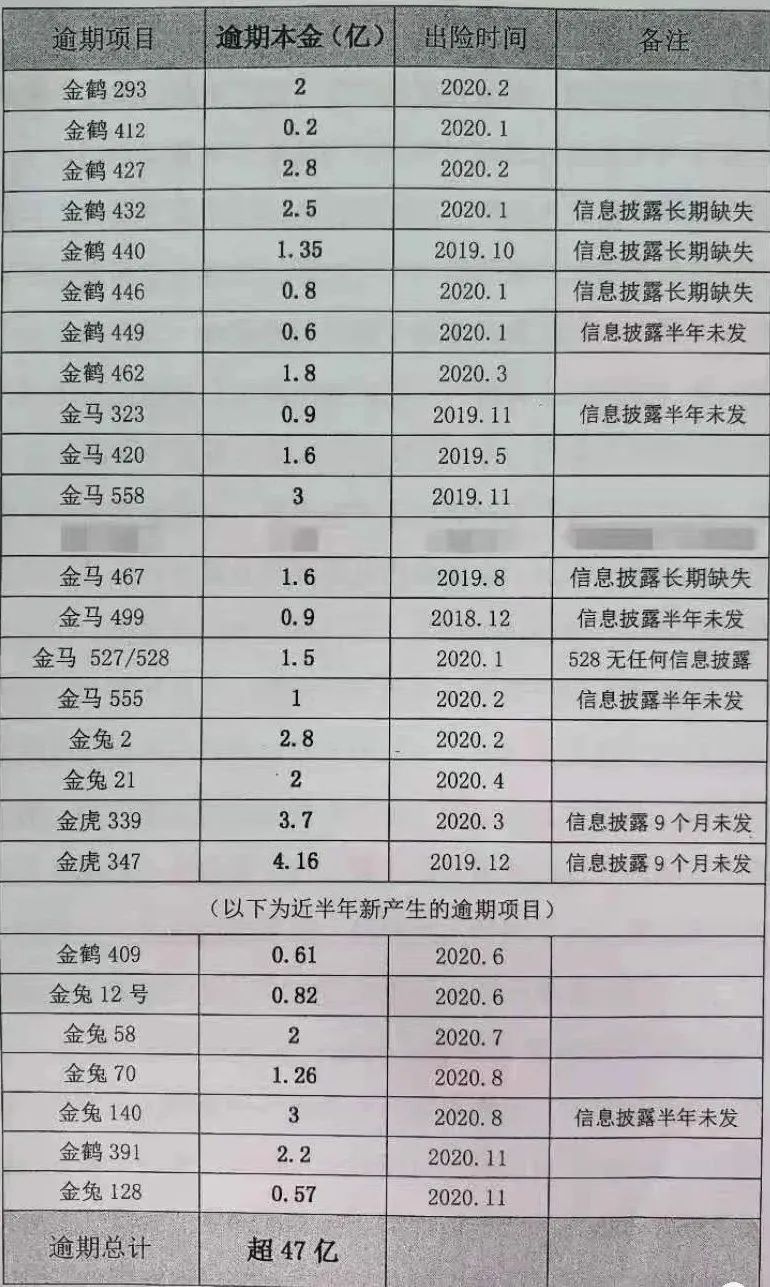

如今第一负责人却避而不见,雪松信托让投资人签署的转让协议书也被宣告无效,曾经给投资人带来无限希望的雪松信托终究没有成为“白衣骑士”,并且一而再的挑战投资人的底线,下面是逾期未兑付产品的详细列表(数据是投资人统计,可能和实际有出入))。

小编比较关心的是,在入主中江信托一年半的时间内,雪松控股从自信满满,到最后被尴尬打脸,这中间到底发生了什么?

其实,雪松最初收购中江信托就备受质疑,主要是此次交易价格不菲,市场传闻在百亿以上。银监会在批复文件中要求,雪松控股须以自有资金受让中江信托股权,而要雪松控股一下子拿出百亿资金,压力非常大。

在雪松控股庞大的资产版图中,最主要的收入来源是供应链管理业务,而该项业务毛利率长期以来都低于1%,这个数据恐怕出乎很多人的意料。

值得注意的是,在入主中江信托前一个月,雪松集团就通过增资的方式获得了大金所69.77%的股权,雪松为什么要不惜巨资接盘大金所和中江信托呢?

原因其实很简单,就是为了发行自己的供应链金融产品,由于资管新规,雪松旗下利凯私募基金备案越来越困难,雪松不得不寻求新的平台和通道,而信托是最好的载体,至于大金所,更像个备胎,如果信托收购不下来,就借助大金所的平台发行,不过目前大金所已经被暂停发布新的产品。

中江信托易主后,雪松信托发行最多的就是长青42号供应链金融产品,这个也招来了证券时报的调查。

2020年9月22日,证券时报发布了一篇调查报道《雪松信托迷雾:42只产品风控全线裸奔,220亿底层资产借道假央企转移百亿巨资》。

经过记者调查发现,雪松信托借道保理通道所受让的220余亿元应收账款,既无三方确权,也无回款封闭,风控全线处于“裸奔”状态。幕后融资人甚至拿着完成收款、已经灭失的“应收账款”,通过保理通道转让给雪松信托以获得融资。

特别是,转让了高达112亿元应收账款的最大两家融资人,竟然是假借央企孙公司的面目出现,且和雪松控股产生间接关联。

这一切都直指自融,而在4月22日见面会上,张劲也曾亲口承诺坚持不自融,要保证投资者的风险。

2020年4月底,雪松信托暂停了长青42号产品的发行,信托公司给出的官方解释是根据监管对全行业融资类产品规模限制,以及信托公司大类融资性产品发行管控要求,我司积极响应监管政策,主动创新升级产品结构,优化融资类业务规模,特此暂停该系列产品发行,实际上这跟监管的窗口指导密不可分。

在长青42号被暂停后,雪松信托兑付工作明显慢了下来,并且显得也越来越不积极。

雪松信托未来何去何从,我们也将继续关注!

来源:国朝说

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧